FAQ – Antworten auf häufig gestellte Fragen

Fragen präzise und kompetent beantwortet – Verlassen Sie sich auf unsere Expertise.

Die Etablierung einer rechtssicheren Unternehmensstruktur kann eine Herausforderung darstellen – nicht nur für Sie.

Basierend auf unserer mehrjährigen Erfahrung haben wir einen umfassenden Fragen-Antwort-Katalog zusammengestellt, um Ihnen bei diesem komplexen Prozess zu helfen. In diesem Katalog finden Sie präzise Antworten auf die häufigsten Fragen rund um die rechtskonforme Unternehmensstruktur.

- Unser Ziel ist es, Ihnen die notwendigen Informationen und Ratschläge an die Hand zu geben, damit Sie Ihre Geschäftsabläufe effektiv und in Übereinstimmung mit den geltenden Vorschriften optimieren können.

VEFK - Verantwortliche Elektrofachkraft

Was genau qualifiziert eine VEFK und wie sieht eine VEFK-Bestellung aus?

Wie kann ich als VEFK die übernommenen Aufgaben wieder niederlegen?

Benötige ich als VEFK eine separate Versicherung?

Muss ich vor der Bestellung zur VEFK eine VEFK-Schulung besucht haben?

Aufgaben einer Verantwortlichen Elektrofachkraft (VEFK)

Habe ich als VEFK eine zusätzliche Vergütung zu erwarten und wenn ja, in welcher Höhe?

Welche unterschiedlichen Qualifikationsstufen gibt es in der Elektrotechnik?

Welche Haftung kann mir als VEFK drohen?

Was genau qualifiziert eine VEFK und wie sieht eine VEFK-Bestellung aus?

Anforderungen an eine VEFK

Die Verantwortliche Elektrofachkraft sollte gemäß DIN VDE 1000-10 den erfolgreichen Abschluss einer Ausbildung als Industriemeister, Handwerksmeister, Techniker, Diplom-Ingenieur, Bachelor oder Master im Berufsfeld Elektrotechnik nachweisen können und natürlich auch „zeitnah“ im Bereich der Elektrotechnik, für den die Bestellung zur Verantwortlichen Elektrofachkraft ausgesprochen werden soll, tätig gewesen sein.

Aber es gibt noch eine Anmerkung in Abschnitt 5.3 der Norm: „Für andere Ausbildungsgänge ist die Qualifikation gesondert nachzuweisen.“

Hierbei ist allerdings zu beachten, dass sich sinngemäß die „Beweislast“ umkehrt: Der Arbeitgeber muss die von der Forderung der VDE-Bestimmung abweichende, aber trotzdem ausreichende Eignung des Stelleninhabers schriftlich dokumentieren. Dabei muss er die mindestens gleichwertige Erfüllung der VDE-Bestimmung nachweisen. Auch bei Stelleninhabern oder Kandidaten für die Position der VEFK ist zu beachten, dass das „reine formale Erfüllen“ der Normkriterien nicht ausreichend sein kann.

Die bestellende Person muss sich ein Bild über die fachliche Eignung der zu bestellenden Person machen, auch wenn einer der geforderten Ausbildungsabschlüsse im Elektrobereich vorliegt. Die Kenntnisse können zum Zeitpunkt der Bestellung veraltet oder unzureichend sein. Denn unterschiedliche Personen zeichnen sich durch unterschiedliche Weiterbildungsmotive aus. Alle diese Faktoren sind bei einer fachlichen Beurteilung im Rahmen der Bestellung zu berücksichtigen. Neben der angesprochenen fachlichen Eignung sind noch zwei weitere wichtige Aspekte ergänzend anzuführen:

Die Delegierung von Aufgaben auf eine Verantwortliche Elektrofachkraft sollte „sozial adäquat“ sein, das heißt, der Beauftragte muss:

- kraft seiner fachlichen Qualifikation,

- kraft seiner persönlichen Eignung sowie

- kraft seiner hierarchischen Stellung im Unternehmen

in der Lage sein, diese besonderen übertragenen Aufgaben eigenverantwortlich zu erfüllen. Deshalb müssen zugleich mit solchen Aufgaben auch die erforderlichen Befugnisse (Kompetenzen) übertragen, bezeichnet und abgegrenzt werden. Nur dann trägt der Beauftragte anstelle des Unternehmers im zugewiesenen Rahmen die Handlungsverantwortung für die übertragenen Aufgaben.

Im Rahmen der persönlichen Eignung muss eine VEFK ein gutes Sicherheitsbewusstsein, ein sehr hohes Maß an gesundem Menschenverstand sowie ein gewisses Durchhaltevermögen mitbringen.

Je besser die Position der VEFK im Unternehmen ist (Vorgesetzter, Stabsstelle oder ähnliches), umso besser können die übertragenen Aufgaben in der Praxis auch umgesetzt werden.

Weitere Ausführungen zu dem Thema im Fachbuch VDE-Schriftenreihe 135 „Anlagenbetreiber Elektrotechnik und Verantwortliche Elektrofachkraft“.

Eine Muster-Bestellurkunde zur Verantwortlichen Elektrofachkraft stellen wir Ihnen gerne kostenfrei zur Verfügung.

Wie kann ich als VEFK die übernommenen Aufgaben wieder niederlegen?

Die Formen der VEFK-Übernahme

Um die Frage beantworten zu können müssen parallel die drei möglichen und sehr unterschiedlichen Formen der VEFK-Übernahme beschrieben werden.

Nebenamtliche VEFK ohne Nennung der VEFK-Funktion in der Arbeitsplatz- bzw. Stellenbeschreibung Standardfall und „Klassiker“ in den meisten Unternehmen;

- Aufgaben, die mit Bestellung tatsächlich zusätzlich übernommen wurden, können niedergelegt werden, in der Regel ohne den Arbeitsvertrag zu tangieren.

Nebenamtliche VEFK mit Nennung der VEFK-Funktion in der Arbeitsplatz- bzw. Stellenbeschreibung

Ist sinnvoll, wenn die VEFK-Stelle fest mit einer Unternehmensfunktion verbunden werden soll und klar ist, dass die Stelle immer wieder mit Personen besetzt werden soll, die elektrotechnisches Know-how besitzen. Erspart den Vorgesetzten das „Suchen“ immer neuer VEFK für einen Unternehmensbereich. Trotz der „Nebenamtlichkeit“ ist die Aufgabe über die Funktionsbeschreibung fester Bestandteil der arbeitsvertraglichen Aufgabe und nicht ohne weiteres niederlegbar

Hauptamtliche VEFK Hauptamtliche VEFK, die die Rolle im Rahmen einer Vollzeitstelle ausfüllt

- Kommt nur in sehr großen Unternehmen und dort auch nur im Rahmen der übergeordneten VEFK-Stellen in einer mehrstufigen VEFK-Organisation vor.

- Da es sich um die Hauptaufgabe handelt, erübrigt sich die Frage der Niederlegbarkeit. Niederlegung hieße in diesem Fall wohl Kündigung.

Alternativer Ansatz

Denkbar wäre auch, im ersten Schritt nicht die gesamte VEFK-Aufgabe niederzulegen, sondern nur die Aufgabe bzw. den konkreten Aufgabenbereich und die Verantwortung in demjenigen Bereich „zurück zu delegieren“, in dem es Probleme gibt. Das könnte man dann als „partielle Niederlegung „ der VEFK-Aufgaben nennen. Siehe hierzu auch die Ausführungen in der VDE-Schriftenreihe 135 „Anlagenbetreiber Elektrotechnik und Verantwortliche Elektrofachkraft“ im Kapitel 6.8.1.

Ein Muster-Dokument zur Pflichtenübertragung stellen wir Ihnen gerne kostenfrei zur Verfügung. Jetzt anfragen!

Benötige ich als VEFK eine separate Versicherung?

Es gibt keine „spezielle VEFK-Versicherung“

In den meisten Firmen sind Mitarbeiter über Gruppenversicherungen gegen klassische Risiken versichert.

Als VEFK kann es sinnvoll sein, mit in die (in der Regel bereits bestehende) Führungskräfteversicherung des Unternehmens aufgenommen zu werden (häufig so genannte D&O-Versicherung).

Grob und in erster Näherung kann man das Thema wie folgt zusammenfassen:

Haftungsfälle

- Leichte Fahrlässigkeit:

Mitarbeiter ist in Ausübung seiner Tätigkeit vollständig über den Arbeitgeber abgesichert. - Mittlere Fahrlässigkeit:

„Quotelung des Schadens“; über den Arbeitgeber nur bedingt abgesichert; ggfs. über zusätzliche Versicherung abdeckbar. - Grobe Fahrlässigkeit oder „mehr“:

Zunächst volle Haftung beim Mitarbeiter, eine versicherungstechnische Abdeckung nur in Ausnahmefällen möglich.

Zusätzlich kann der Abschluss einer Rechtsschutzversicherung, die eine Strafrechts-Rechtsschutzversicherung beinhaltet, sinnvoll sein. In vielen Unternehmen wird das allerdings schon zum Standard-Versicherungsrahmen des Unternehmens für die Beschäftigten gehören.

Siehe hierzu auch die Ausführungen in der VDE-Schriftenreihe 135 „Anlagenbetreiber Elektrotechnik und verantwortliche Elektrofachkraft“ im Kapitel 3.8.3.

Muss ich vor der Bestellung zur VEFK eine VEFK-Schulung besucht haben?

Die passende VEFK-Schulung finden

Es ist nicht vorgeschrieben vor der Aufgabenübernahme als VEFK ein Seminar bzw. eine Schulung zu besuchen. Je geringer die Vorkenntnisse zum Thema im Einzelfall sind, desto sinnvoller ist es natürlich eine solche Veranstaltung, die in der Regel von Seminaranbietern als zweitägiges Seminar angeboten wird, zu besuchen.

Die Angebote für VEFK-Schulungen und VEFK-Seminare beziehen sich in der Regel immer nur auf die Grundlagen zum Thema, im Detail unterscheiden sich die Aufgaben unterschiedlicher VEFK aus verschiedenen Unternehmen verschiedener Branchen erheblich.

Interessant können offene VEFK-Seminare und andere VEFK-Weiterbildungen wie die Tagung „Expertennetzwerk Elektrotechnik“, das jährlich an wechselnden Orten stattfindet, auch sein, weil sich dort die VEFK aus den verschiedensten Unternehmen untereinander austauschen und vernetzen können.

Aufgaben einer Verantwortlichen Elektrofachkraft (VEFK)

Die konkreten Pflichten können sich natürlich von VEFK zu VEFK unterscheiden. Der konkrete Tätigkeitsbereich muss in der VEFK-Pflichtenübertragung (Bestellung) hinreichend genau beschrieben sein. In der Regel umfassen die Aufgaben der verantwortlichen Elektrofachkraft folgendes:

- Grundlegende Organisation des Elektrobereichs und der fachlichen Pflichtenübertragungen an Elektrofachkräfte (Aufbau und Erhalt einer fachlichen Struktur)

- Planen, Errichten, Betreiben, Instandhalten und Ändern (Prüfung elektrischer Anlagen und Betriebsmittel (Erstprüfungen und Wiederholungsprüfungen), Zutrittsregelung für elektrische Betriebsstätten und abgeschlossene elektrische Betriebsstätten, Durchführungserlaubnis sowie Arbeitsfreigabe, Festlegen zulässiger Tätigkeiten und Arbeitsverfahren etc.)

- Erstellung von Gefährdungsbeurteilungen zum Schutz vor elektrischen Gefährdungen

- Kommunikation und Schnittstellen des Elektrobereichs mit anderen Unternehmensbereichen

- Bereich Dokumentation und ggfs. technische Produktdokumentation

- Fremdfirmeneinsatz

- Organisation des Themenbereichs persönliche Schutzausrüstung und Arbeitskleidung

- Koordinierte Bereitstellung von relevanten Regelwerken

- Qualifikationsaufbau und -erhalt für im Elektrobereich tätige Personen wie beispielsweise elektrotechnisch unterwiesene Personen (EuP), Elektrofachkräfte (EFK), Schaltberechtigte, befähigte Personen für Prüfungen und Anlagen- und Arbeitsverantwortliche

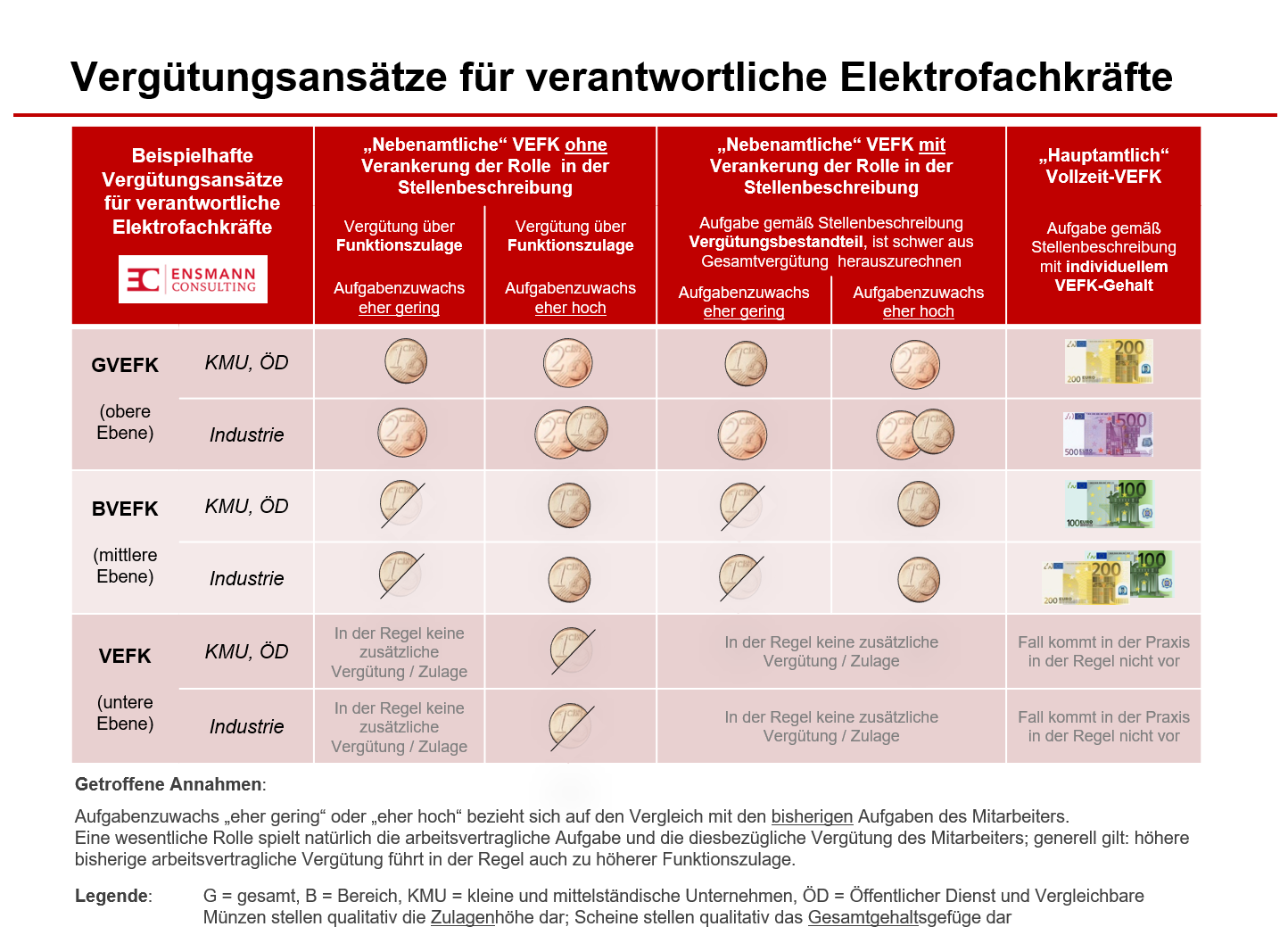

Habe ich als VEFK eine zusätzliche Vergütung zu erwarten und wenn ja, in welcher Höhe?

Es gibt für unterschiedliche VEFK auch unterschiedliche Vergütungsansätze, hier ist keine „pauschale“ Antwort möglich, es sind hier vielmehr einige Fallkonstellationen bezüglich eines möglichen VEFK-Gehalts zu unterscheiden.

Die hier abgebildete Folie stellt in Matrix-Form verschiedene Fälle vor, die jeweils zu einer individuellen VEFK-Vergütung führen können. Über die Tabelle kann man im Detail sicherlich diskutieren, sie soll an dieser Stelle lediglich Tendenzen in qualitativer Hinsicht aufzeigen.

Erfahrungen aus der Praxis

In der Praxis wird die VEFK-Tätigkeit übrigens auch in ganz vielen Fällen leider überhaupt nicht finanziell vergütet. Dies ist eine Feststellung ohne eine Wertung, die jedoch auf einer breiten Praxiserfahrung beruht.

VEFK-Gehalt von Fall zu Fall

Generell kann man sagen, dass der Vergütungszuwachs bei „nebenamtlichen“ VEFK, der in der Regel für die Dauer der Ausübung der Rolle in Form einer Funktionszulage vergütet wird, direkt vom konkreten und im Einzelfall zu bewertenden Aufgaben- und Verantwortungszuwachs abhängt, den die Pflichtenübertragung mit sich bringt.

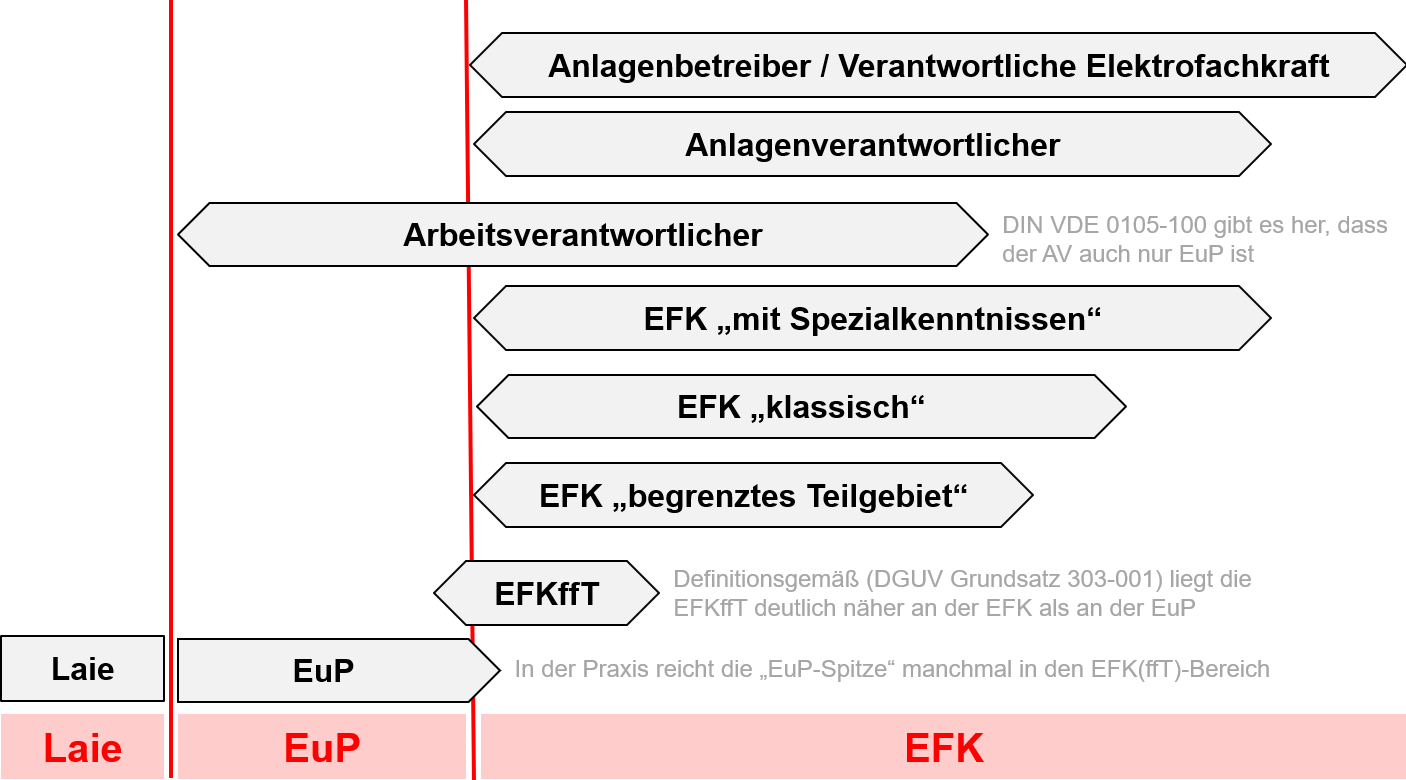

Welche unterschiedlichen Qualifikationsstufen gibt es in der Elektrotechnik?

Die verschiedenen Qualifikationsstufen im Bereich der Elektrotechnik sind in den unterschiedlichen elektrotechnischen Vorschriften und Regelwerken unterschiedlich ausführlich behandelt und teilweise auch mehrfach (zum Glück gleichlautend) definiert.

Der Grundtyp der Qualifikationsstufe „Elektrofachkraft“ kann – im Gegensatz zum Typ Laie und EuP – vielfältig ausgeprägt sein. Hier seien insbesondere genannt:

Elektrofachkraft für festgelegte Tätigkeiten,

klassische Elektrofachkraft (mit „regulärer“ Berufsausbildung),

Elektrofachkraft mit Spezialkenntnissen, wie beispielsweise:

- Monteur für das Arbeiten unter Spannung

- Schaltberechtigter in elektrischen Anlagen

- Blitzschutzfachkraft,

- zur Prüfung befähigte Person im Bereich elektrischer Gefährdungen

- Anlagenverantwortlicher, Verantwortliche Elektrofachkraft.

Die einzelnen Qualifikationsstufen lassen sich nicht immer „scharf“ gegeneinander abgrenzen, es gibt durchaus Überschneidungen, sodass sich insgesamt folgendes Bild ergibt:

Welche Haftung kann mir als VEFK drohen?

Der innerbetriebliche Schadensausgleich

Es gibt keine „spezielle VEFK-Haftung“, in der Regel fällt die VEFK unter die „normale Arbeitnehmer-Haftung“. Jeder Arbeitnehmer haftet grundsätzlich für durch ihn bei der Ausübung seiner Tätigkeit schuldhaft verursachten Schäden.

Zur Vermeidung unzumutbarerer Haftungsrisiken haben die Gerichte jedoch in jahrzehntelanger Rechtsprechung wichtige Grundsätze zur Begrenzung der Arbeitnehmerhaftung entwickelt („innerbetrieblicher Schadensausgleich“), die als ständige Rechtsprechung angesehen werden können. Diese Arbeitnehmerhaftung sieht ein mehrstufiges Haftungsmodell vor.

Zusätzlicher Schutz kann in großen Unternehmen, die über starke Betriebs- oder Personalräte verfügen und/oder Tarifverträgen unterliegen, dadurch entstehen, dass es hier weitere Haftungseinschränkungen gibt. Details zeigt die tabellarische Abbildung.

Informieren Sie sich weiterführend

Neben den hier beschriebenen arbeitsrechtlichen Aspekten können im Einzelfall natürlich auch noch straf- und zivilrechtliche Aspekte sowie versicherungsrechtliche Aspekte von Bedeutung sein. Aber auch hier ist festzuhalten, dass sich bezüglich der VEFK-Tätigkeiten keine Besonderheiten ergibt; das heißt, bei schuldhaftem Handeln müssen sich alle Personen dieser Bewertung stellen, unabhängig davon, ob sie eine VEFK-Pflichtenübertragung unterzeichnet haben oder nicht.

Siehe hierzu auch die Ausführungen in der VDE-Schriftenreihe 135 - Anlagenbetreiber Elektrotechnik und Verantwortliche Elektrofachkraft im Kapitel 1.3.

VEFK-Grundlagen: Alles Wissenswerte zur Verantwortlichen Elektrofachkraft

Alle grundlegenden Informationen zum Thema Verantwortliche Elektrofachkraft, mögliche Organisationsformen und weitere häufig gestellte Fragen zur VEFK finden Sie auf der Seite VEFK-Grundlagen.

Ihre Frage ist nicht dabei? – Jetzt Experten hinzuziehen!